سعر المؤشر هو مجموع أسعار أزواج التداول الفوري الستة (6) الأولى في الصرف الفوري الرئيسية حسب حجم التداول، مضروب في الأوزان النسبية لأزواج التداول الفوري (الرمز — .XXXUSDT، XXX — يمثله اختصارات العملة المعنية، مثل BTC، ETH، XRP أو A.). يمكن الحصول على سعر المؤشر من صفحات البيانات الأساسية لـ عقد معكوس و عقد USDT الدائم، على التوالي.

يعتمد سعر المؤشر على ثلاثة (3) متغيرات: السعر الفوري, ما يعادل الاقتران بعملة USDT و الوزن الفوري في الوقت الحقيقي.

السعر

يمثل هذا الرقم السعر المباشر الحالي المقتبس مباشرة من الصرف الفوري ذو الصلة لعملة الأصل الأساسي. عادة ما تستمد مكونات المؤشر من أسعار السوق الفوري. عندما تكون بيانات السوق الفوري غير كافية أو تكون سيولة السوق الفوري منخفضة للغاية، سيتم استخدام أسعار السوق للعقود الآجلة كمكونات للمؤشر لضمان استقرار السعر.

ومع ذلك، عندما يكون نشاط التداول للزوج المعني في ذلك الصرف منخفضًا، أو يظهر آخر سعر تداول على الصرف المكون غير طبيعي، سيقوم النظام تلقائيًا بالإشارة إلى أفضل مُنَاقَصَة وأسعار السؤال مع أحجام أوامرها في ذلك الصرف المعني لاشتقاق السعر الفوري. تخصص هذه الطريقة وزنًا أكبر لمستويات الأسعار التي تحتوي على سيولة مستقرة أكبر. في الممارسة العملية، عندما يصبح أحد جانبي دفتر الأوامر أرق بشكل ملحوظ، يميل السعر الموزون نحو هذا الجانب، مما يجعل من السهل تحرك السعر في هذا الاتجاه. يؤدي ذلك إلى الحصول على سعر المؤشر الذي يعكس بشكل أكثر دقة العرض والطلب الحقيقيين، حتى عندما يكون حجم التداول منخفضًا.

صيغة السعر الموزون بكتاب الأوامر

سعر الطلبات = (سعر السؤال 1 × حجم المناقصة 1 + سعر المناقصة 1 × حجم السؤال 1) ÷ (حجم المناقصة 1 + حجم السؤال 1)

في حالة حدوث تقلبات غير طبيعية في الأسعار أو ظروف سوقية شديدة، قد تقوم Bybit بتطبيق تدابير إضافية للحفاظ على استقرار سعر المؤشر وعدالة السوق. قد تشمل هذه التدابير:

- تعديل عوامل التحكم في المخاطر، مثل حدود حجم الطلب الأقصى ونسب حد السعر.

- تقديم حماية على السعر الأدنى لأزواج التداول المختارة لمنع الانخفاضات غير الطبيعية في السعر.

- زيادة معدل التكرار لمراجعة إعدادات التحكم في المخاطر للسماح بتعديلات فورية وديناميكية بناءً على الظروف السوقية.

بالنسبة للأصول المختارة مثل رموز BBSOL وCMETH وMETH وUSDE، قامت Bybit بتحسين منهجية حساب سعر المؤشر عن طريق:

1. إدراج سعر الاسترداد كجزء من مرجع سعر المؤشر،

2. تعديل أوزان مكونات المؤشر لتكون أكثر انعكاسًا لهيكل الأصول والسيولة.

لتعزيز استقرار السعر بشكل أكبر، يتم دمج حد أدنى للسعر في حساب سعر المؤشر:

- BBSOL، CMETH، METH: الحد الأدنى لسعر المؤشر = سعر الاسترداد × 0.95

- USDE: الحد الأدنى لسعر المؤشر = سعر الاسترداد × 0.9

تحتفظ Bybit بالحق في تعديل معاملات السعر الأدنى المذكورة أعلاه من وقت لآخر بناءً على ظروف السوق.

تم تصميم هذه التحسينات لتحسين استقرار السعر وتقليل التقلبات غير الطبيعية وضمان أن يعكس سعر المؤشر بشكل أكثر دقة القيمة العادلة للأصل تحت ظروف السوق المتغيرة.

ما يعادل مقترن بـ USDT

تمثل هذه البيانات السعر لأزواج التداول الفوري المحولة إلى أزواج التداول USDT، بناءً على الاقتباس الحالي.

مثال

لنفترض سيناريو حيث يتضمن مؤشر ETHUSDT مكونًا من الصرف A باستخدام زوج التداول ETH/BTC، مع اقتباس الحالي قدره 0.1. إذا كان السعر الحالي لـ BTC/USDT على Bybit يبلغ 20,000 دولار. في هذه الحالة، تكون القيمة المقترنة بـ USDT هي $2,000 بناءً على الحساب التالي:

الاقتباس الحالي × BTC/USDT = 0.1 × 20,000

الوزن في الوقت الحقيقي

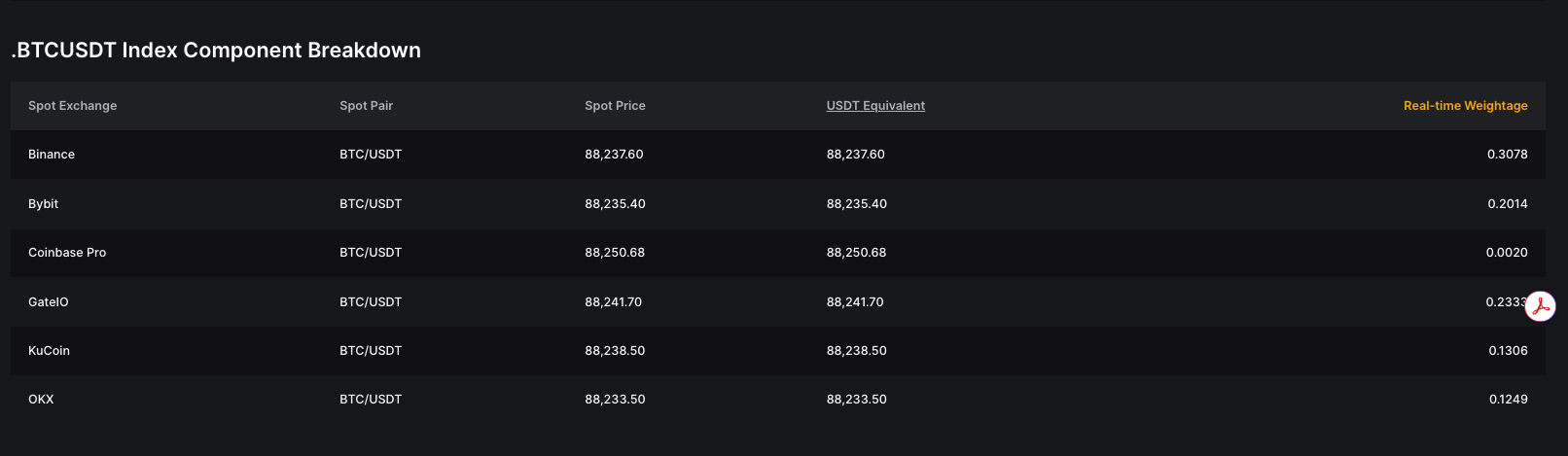

يتم حساب سعر المؤشر عن طريق جمع الأسعار الموزونة لأزواج التداول الفوري من الصرف الفوري العالمية العليا. يعتمد الوزن، المعروف باسم Trade_WtO، على حجم التداولات لمدة 24 ساعة لأزواج التداول الفوري الستة (6) الرائدة. ثم يتم تطبيق هذا الوزن على السعر الحالي لعرض الأسعار لتحديد تأثيره على سعر المؤشر الإجمالي. للتوضيح، سنشير إلى المنصات كـ أ، ب، ج، د، ه، و ف في الأمثلة التالية.

ملحوظة: يتم تحديث أوزان المؤشر بشكل ساعي.

حساب سعر المؤشر

صيغة الحساب كما يلي:

سعر المؤشر = (السعر الفوري_رمز A × التداول_WtO_رمز A) + (السعر الفوري_رمز B × التداول_WtO_رمز B) + (السعر الفوري_رمز C × التداول_WtO_رمز C) + (السعر الفوري_رمز D × التداول_WtO_رمز D) + (السعر الفوري_رمز E × التداول_WtO_رمز E) + (السعر الفوري_رمز F × التداول_WtO_رمز F)

- التداول_WtO_رمز A = حجم التداول على مدار 24 ساعة. رمز (A)/[حجم التداول على مدار 24 ساعة رمز (A) + حجم التداول على مدار 24 ساعة. رمز (B) + حجم التداول على مدار 24 ساعة. رمز (C) + حجم التداول على مدار 24 ساعة. رمز (D) + حجم التداول على مدار 24 ساعة. رمز (E) + حجم التداول على مدار 24 ساعة. رمز (F)]

لضمان الاستقرار في سعر المؤشر أثناء تقلبات السوق، قمنا بإدخال آلية لحماية السعر:

1. إذا انحرف السعر الفوري لأي من منصات التداول المكونة بنسبة تزيد عن 5% عن الوسيط لجميع مصادر السعر الفوري، سيقوم النظام مؤقتًا باستبعاد المكون المعني من حساب سعر المؤشر (خلال فترة الاستبعاد، يتم تقليل وزن المكون الأصلي تدريجيًا باستخدام خوارزمية ملساء وتوزيعه بين المكونات المتبقية غير المستبعدة. يتم تحديد عملية التنعيم بواسطة الانحراف في السعر بين المكون المستبعد وسعر المؤشر)، حتى يصبح سعره ضمن 5% من وسيط جميع الأسعار الفورية. ومع ذلك، لا ينطبق هذا القاعدة على بعض أزواج التداول المعينة أو على أزواج التداول التي قامت Bybit بتعديل عتبات الانحراف الوسيطي لها بشكل خاص (مثلًا، BTC و ETH هو 1%، والأزواج الذهبية والفضية مثل XAUUSDT و XAGUSDT هو 3%).

2. عند حساب الوسيط، يتم تضمين جميع عمليات الصرف ذات الأوزان غير الصفرية في الحساب، بغض النظر عما إذا تم استبعادها من حساب المؤشر أم لا. في السيناريوهات القصوى، إذا انحرفت الأسعار الفورية لجميع الصرفات عن السعر الأوسط بأكثر من 5٪، سيتم إعادة توزيع أوزان الصرفات المستبعدة بسلاسة على الصرفات المتبقية حتى يتبقى صرف واحد فقط (سيتم استبعاد المكونات التي تنحرف عن الوسيط أولاً).

3. عندما ينحرف مكون المؤشر عن سعر الوسيط بأكثر من الحد المسموح (بشكل عام 5٪)، سيتم استبعاده من مجموعة حساب الوسيط. ومع ذلك، قد يتم إعادة إدخال المكون إلى مجموعة حساب الوسيط إذا توافرت إحدى الشروط التالية:

- يتضمن مكون المؤشر على الأقل أحد الصرفات التالية (Binance، OKX، Bybit، Coinbase)، تتقارب الأسعار مع المكونات الأخرى، ويكون مجموع الأوزان المعتمد على الحجم ≥ 55٪ (ينطبق فقط على المكونات الأصلية المذكورة في USDT، USDC، أو USD).

- يتضمن مكون المؤشر على الأقل اثنين من الصرفات التالية (Bitget، Gate، MEXC)، تتقارب الأسعار مع المكونات الأخرى، ويكون مجموع الأوزان المعتمد على الحجم ≥ 55٪ (ينطبق فقط على المكونات الأصلية المذكورة في USDT، USDC، أو USD).

4. لإزالة أزواج التداول التي تعاني من مشاكل السيولة أو تواجه تعطلاً في الخدمة، إذا لم يُتمَّ التداول على أي زوج تداول فوري في الصرف لأكثر من 15 دقيقة، سيتم استبعاد زوج التداول من كل من حساب سعر المؤشر ومجموعة حساب الوسيط. بمجرد استئناف أنشطة التداول، سيتم إعادة تضمينها مرة أخرى في حساب سعر المؤشر ومجموعة حساب الوسيط.

5. في ظروف السوق القصوى أو تقلب الأسعار غير الطبيعي لزوج العملات، تحتفظ Bybit بالحق في تعديل مصدر السعر أو الأوزان أو الحدود القصوى للأوزان دون إخطار مسبق.

مثال

لنَفترض أن الأسعار الفورية لـ BTC وأوزان حجم التداول لستة (6) أزواج تداول هي كما يلي:

سعر المؤشر .BTCUSDT هو $20,052.95 بناءً على الحساب التالية:

سعر المؤشر = ($20,046 × 20%) + ($20,048 × 15%) + ($20,056 × 20%) + ($20,058 × 15%) + ($20,060 × 15%) + ($20,051 × 15%)

حساب سعر المؤشر في ظروف السوق القصوى

في بعض ظروف السوق القصوى، قد تعجز Bybit عن الحصول على سعر فوري معقول من أي منصة صرف، بما في ذلك منصتها. لضمان عقلانية سعر المؤشر في مثل هذه الظروف، سيتم حساب سعر المؤشر من آخر سعر تداول لعقد دائم.

الصيغة

يتم تحديد سعر المؤشر باستخدام السعر المستهدف المأخوذ كل ثانية على مدار 10 ثوانٍ مضت.

صيغة حساب سعر المؤشر في الوقت Tn هي:

سعر المؤشر في Tn = α × السعر المستهدف في Tn + (1−α) × سعر المؤشر في Tn−1

حاليًا، α افتراضيًا هو 0.1818، ولكن سيتم تعديله بناءً على ظروف السوق.

حساب السعر المستهدف

يتم حساب السعر المستهدف مرة كل ثانية، مع الأخذ في الاعتبار السعر المستهدف لعقد دائم تحت سيناريوهين (2):

- لا توجد أوامر نشطة للشراء أو البيع:

- السعر المستهدف = آخر سعر تداول

- توجد أوامر نشطة للشراء والبيع:

- السعر المستهدف = السعر الوسطي المعدل على أساس العمق

حساب السعر الوسطي المعدل على أساس العمق

إن حساب السعر الوسطي المعدل على أساس العمق يتضمن أربع (4) خطوات:

الخطوة 1: حساب حجم الأسفل لمؤشر الممتازة

- لعقود USDT الدائمة، انتهاء USDT، وعقود USDC الدائمة

حجم الممتازة السفلى = جولة [تكلفة الهامش النظري / آخر سعر تداول × الكمية الدنيا للطلب، 0] × الكمية الدنيا للطلب

- لعقود العقود الآجلة المعكوسة الدائمة:

حجم الممتازة السفلى = تكلفة الهامش النظري

للحصول على تكلفة الهامش النظري في الوقت الحقيقي لكل عقد دائم، يرجى الرجوع إلى صفحة معدل التمويل.

الخطوة 2: حساب أسعار الطلب والعرض الموزونة بالعمق

- بالنسبة لعقود USDT الدائمة، عقود انتهاء USDT، وعقود USDC الدائمة

مثال

أ) بافتراض أن حجم القاع لمؤشر الممتازة هو 30 XYZ، يتم حساب السؤال عن السعر المعتمد على العمق كما يلي:

- السؤال عن السعر المعتمد على العمق = (100 × 5 + 101 × 10 + 102 × 15) / 30 = 101.33 XYZ/USDT

ب) إذا كان حجم القاع لمؤشر الممتازة هو 40 XYZ:

- السؤال عن السعر المعتمد على العمق = (100 × 5 + 101 × 10 + 102 × 15 + 103 × 10) / 40 = 101.75 XYZ/USDT

- لعقود العقود الآجلة المعكوسة

مثال

- نفترض أن حجم المؤشر الممتازة الأدنى هو 50 دولار أمريكي، فإن السعر عن العمق الموزون للسؤال هو:

50 / 0.490243482 = 101.99 XYZ/USD

الخطوة 3: تأكد من معقولية السعر الأوسط الموزون حسب العمق

لضمان أن السعر المتوسط الموزون بالعمق لا ينحرف كثيرًا عن أسعار المُنَاقَصَة أو السؤال، قم بتطبيق التعديلات التالية:

- السعر الموزون بالعمق المُعدّل للمُنَاقَصَة = أقصى (سعر العرض الأول × 0.98، السعر الموزون بالعمق للمُنَاقَصَة)

- السعر الموزون بالعمق المُعدّل للسؤال = أدنى (السؤال عن السعر الأول × 1.02، السعر الموزون بالعمق للسؤال)

الخطوة 4: احسب السعر المتوسط الموزون بالعمق المُعدّل لتنفيذ تكلفة الهامش النظري

السعر المتوسط الموزون بالعمق المُعدّل = (السعر الموزون بالعمق المُعدّل للمُنَاقَصَة + السعر الموزون بالعمق المُعدّل للسؤال) / 2

حساب سعر المؤشر لعقود دائمة قبل السوق

تختلف طريقة حساب سعر المؤشر لعقود دائمة قبل السوق بناءً على مرحلة التداول:

- أثناء مرحلة المزاد الندائي:

سعر المؤشر = السعر الافتتاحي المقدر

- أثناء مرحلة المزاد المستمر:

يتم حساب سعر المؤشر باستخدام نفس الطريقة المتبعة في العقد الدائم القياسي في ظل الظروف القاسية، كما هو موضح أعلاه.