O preço de uma opção é afetado por vários fatores. É importante que os traders entendam os fatores que influenciam os preços das opções, incluindo as “Gregas”, um conjunto de medidas de risco que indicam o movimento no preço de um ativo subjacente, a sensibilidade de uma opção com o passar do tempo e as mudanças na volatilidade implícita.

Confira as quatro principais Gregas que você deveria conhecer antes de enviar uma opção: Delta, Gamma, Vega e Theta.

Delta: Taxa de variação subjacente

Uma opção com delta mede o quanto se espera que o preço da opção mude com base no aumento de $1 no preço do ativo subjacente.

O valor de delta fica entre -1 e 1.

Opções Call (compra): um delta positivo entre 0 e 1.

Opções Put (venda): um delta negativo entre -1 e 0.

Exemplo

Caso o preço do ativo subjacente aumente $1:

Delta = 0,3

É esperado que o preço da opção aumente $0,30.

Delta = -0,2

É esperado que o preço da opção diminua $0,20.

Gamma: Acelerador delta

O gamma é a medida do quanto se espera que o delta mude quando o preço do ativo subjacente aumenta $1. Quanto maior o gamma, mais a opção com delta irá mudar, o que significa uma mudança maior no preço da opção.

Exemplo

Caso o preço do ativo subjacente aumente $1:

Delta = 0,3

Gamma = 0.1

O delta irá aumentar de 0,3 para 0,4, o que significa que é esperado um aumento no preço da opção de $0,30 a $0,40.

Theta: Com o passar o tempo

O theta mede a mudança esperada no valor da opção com o passar do tempo. Simplificando, ele indica o quanto se espera perder do valor da posição a cada dia, à medida que a data de vencimento se aproxima.

Para compradores de Opções Call (compra)/Put (venda), o theta é sempre negativo, já que, quanto mais perto do vencimento da opção, menor é o valor do contrato. Além disso, quanto maior for o theta negativo, maior será a perda esperada em valor da opção para o dia seguinte.

Exemplo

Theta = −1,5

Com todos os outros fatores sendo iguais, é esperado que a opção perca $1,50 em valor no dia seguinte.

Vega: Sensibilidade na volatilidade

O vega mede o quanto o preço da opção será alterado para uma mudança de 1% na volatilidade implícita do ativo subjacente.

Exemplo

Vega = 12

É esperado que 1% de aumento na volatilidade implícita provocará o aumento de 12% no preço da opção. Se a volatilidade implícita diminuir em 1%, provocará uma queda de $12 no preço da opção.

Volatilidade implícita (VI): Volatilidade futura do preço subjacente

Apesar da VI não ser uma Grega, está fortemente relacionada. A volatilidade implícita pode prever possíveis movimentos no preço de um ativo subjacente. Os investidores usam esse indicador para estimar a volatilidade futura de um preço subjacente, com base em alguns fatores previsíveis.

Com todos os outros fatores sendo iguais, quanto maior for a volatilidade implícita da opção, maior é a possibilidade de volatilidade futura do ativo subjacente. À medida que o hedging de mercado e a demanda de investimento aumenta, os preços das opções aumentam em conformidade. Nesse caso, o comprador da opção precisa pagar mais para obter o direito de manter a opção e o vendedor da opção pode receber mais prêmios. Se a volatilidade implícita da opção é menor, então, vice-versa.

Onde posso visualizar as Gregas na Bybit?

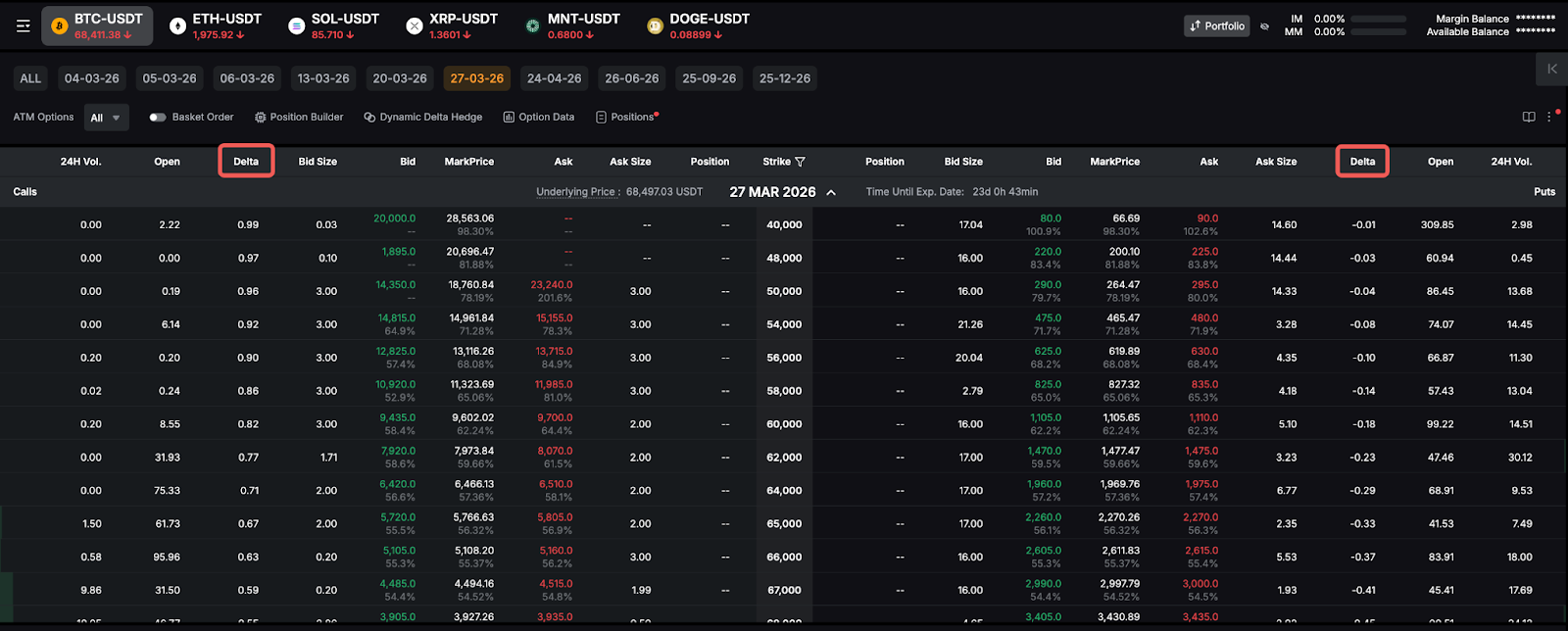

Chain de opções

Você pode visualizar a coluna Delta na página de Chain de opções. Essa coluna mostra o Delta de cada opção. A coluna do lado esquerdo é para as Opções Call (compra) e a coluna do lado direito é para as Opções Put (venda).

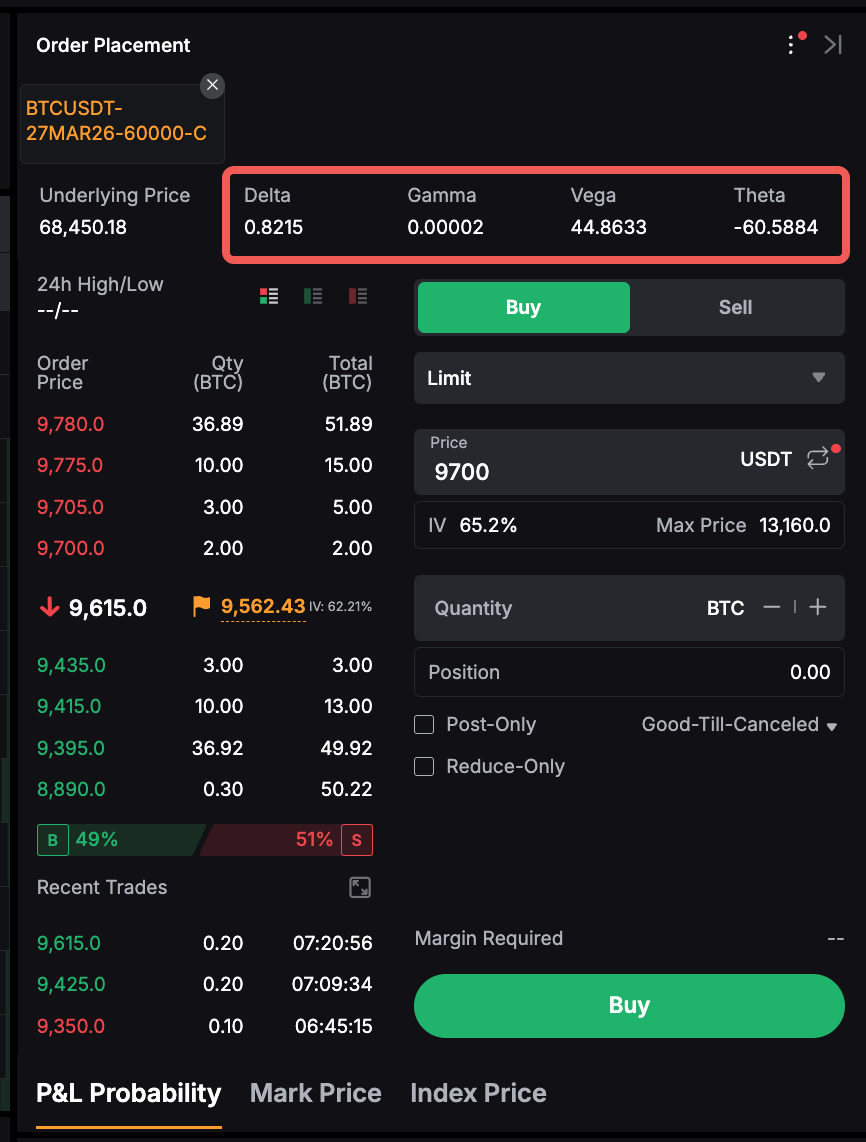

Área de ordens

Na área de ordens, você pode visualizar as Gregas das opções que deseja comprar ou vender, incluindo o Delta, o Gamma, o Vega e o Theta.