A partir do dia 2 de setembro de 2025, a Bybit implementará uma grande atualização no algoritmo de cálculo de margem para contratos perpétuos e futuros com vencimento. Essa atualização altera a forma como a Margem Inicial (IM) e a Margem de Manutenção (MM) são calculadas, deixando de usar o Preço de Entrada para usar o Preço de Marcação em determinados modos de margem. O objetivo é melhorar o alinhamento dos cálculos de margem com as condições de mercado em tempo real e refletir com mais precisão o risco real das posições.

Principais ajustes

- Margem cruzada: a IM e MM serão calculadas com base no Preço de Marcação em vez do Preço de entrada.

- Margem isolada: a MM será calculada usando o Preço de Marcação, enquanto a IM continuará a se basear no Preço de entrada. A fórmula do preço de liquidação será atualizada, mas o valor permanecerá fixo, como ocorre atualmente.

- Margem de portfólio: nenhum ajuste.

- Limite de risco: a partir de agora, o nível de limite de risco será ajustado dinamicamente com base no Preço de Marcação em tempo real e no valor combinado de posições e ordens.

Lógica de cálculo de margem atualizada

As tabelas a seguir resumem como os cálculos de margem serão alterados nos diferentes modos de margem e tipos de contrato.

1. Contratos de USDT/USDC — Modo de margem isolada (modo unidirecional e hedge)

| Atual (com base no preço de entrada) | Novo (introdução do Preço de Marcação) |

Valor da posição | Tamanho da posição × Preço de entrada | Tamanho da posição × Mark price |

Posição IM | (Tamanho da posição × Preço de entrada ÷ Alavancagem) + [Preço de entrada × Tamanho da posição × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | Nenhuma alteração |

Posição MM | [(Tamanho da posição × Preço de entrada × taxa MM) - Dedução MM] + [Tamanho da posição × preço de entrada × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker] | [(Tamanho da posição × Mark price × taxa MM) - Dedução MM] + [Tamanho da posição × preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] |

2. Contratos de USDT/USDC — Modo de margem cruzada (Modo unidirecional)

| Atual (com base no preço de entrada) | Novo (introdução do Preço de Marcação) |

Valor da posição | Tamanho da posição × Preço de entrada | Tamanho da posição × Mark price |

Posição IM | (Tamanho da posição × Preço de entrada ÷ Alavancagem) + [Preço de entrada × Tamanho da posição × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | (Tamanho da posição × Mark price ÷ Alavancagem) + [Preço de entrada × tamanho da posição × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker] |

Posição MM | [(Tamanho da posição × Preço de entrada × Taxa MM) - Dedução MM] + [Tamanho da posição × preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | [(Tamanho da posição × Mark price × taxa MM) - Dedução MM] + [Tamanho da posição × preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] |

3. Contratos de USDT/USDC - Modo de Margem Cruzada (Modo Hedge)

| Atual (com base no preço de entrada) | Novo (introdução do Preço de Marcação) |

Valor da posição | Tamanho da posição × Preço de entrada | Tamanho da posição × Mark price |

Posição IM | Posições de um tamanho maior: (Preço de entrada × tamanho da posição em hedge ÷ alavancagem) + [Preço de entrada × tamanho da posição em hedge (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker × 2] + (Preço de entrada × tamanho da posição líquida × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker)

Quando totalmente em hedge, o tamanho da posição líquida = 0

Posições de um tamanho menor: Preço de entrada × tamanho da posição em hedge × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker × 2 | Posições de um tamanho maior: (Preço de Marcação × Tamanho da Posição Hedged ÷ Alavancagem) + [Preço de Entrada × Tamanho da Posição Hedged (1 ± 1 ÷ Alavancagem) × Taxa de Taker × 2] + (Preço de Marcação × Tamanho da Posição Líquida ÷ Alavancagem) + (Preço de Entrada × Tamanho da Posição Líquida × (1 ± 1 ÷ Alavancagem) × Taxa de Taker)

Quando totalmente em hedge, o tamanho da posição líquida = 0

Posições de um tamanho menor: Nenhuma alteração |

Posição MM | Posições de um tamanho maior: [(Preço de entrada × tamanho da posição líquida × taxa MM) - Dedução MM] + [Preço de entrada × tamanho da posição em hedge × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker × 2] + [Preço de entrada × tamanho da posição líquida × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker]

Quando totalmente em hedge, o tamanho da posição líquida = 0

Posições de um tamanho menor: Preço de entrada × tamanho da posição em hedge × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker × 2 | Posições de um tamanho maior: [(Mark price × tamanho da posição líquida × taxa MM) - Dedução MM] + [Preço de entrada × tamanho da posição em hedge × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker × 2] + [Preço de entrada × tamanho da posição líquida × (1 ± 1 ÷ alavancagem) × Índice da taxa de Taker]

Quando totalmente em hedge, o tamanho da posição líquida = 0

Posições de um tamanho menor: Nenhuma alteração |

4. Contratos Inversos — Modo de Margem Isolada (somente modo unidirecion)

| Atual (com base no preço de entrada) | Novo (introdução do Preço de Marcação) |

Valor da posição | Tamanho da posição ÷ Preço de entrada | Tamanho da posição ÷ Mark price |

Posição IM | [(Tamanho da posição ÷ Preço de entrada) ÷ Alavancagem] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | Nenhuma alteração |

Posição MM | [(Tamanho da posição ÷ Preço de entrada × Taxa MM) - Dedução MM] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | [(Tamanho da posição ÷ Mark price × Taxa MM) - Dedução MM] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] |

5. Contratos Inversos - Modo de Margem Cruzada (somente modo unidirecional)

| Atual (com base no preço de entrada) | Novo (introdução do Preço de Marcação) |

Valor da posição | Tamanho da posição ÷ Preço de entrada | Tamanho da posição ÷ Mark price |

Posição IM | [(Tamanho da posição ÷ Preço de entrada) ÷ Alavancagem] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | [(Tamanho da posição ÷ Mark price) ÷ Alavancagem] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] |

Posição MM | [(Tamanho da posição ÷ Preço de entrada × Taxa MM) - Dedução MM] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] | [(Tamanho da posição ÷ Mark price × Taxa MM) - Dedução MM] + [Tamanho da posição ÷ Preço de entrada × (1 ± 1 ÷ Alavancagem) × Índice da taxa de Taker] |

Exemplo: Comparação de impactos

Vamos analisar a diferença nos requisitos de margem usando o modo de margem cruzada para USDT em um cenário de mercado em queda.

Configuração da posição:

- Símbolo: BTCUSDT

- Direção: Long

- Tamanho: 2 contratos

- Preço de entrada: 94.694,80

- Alavancagem: 10x

- Taxa MM: 0,5%

- Índice da taxa de Taker: 0,055%

- Saldo da carteira: 20.000 USDT

- Proporção do valor da garantia 0,99

Se o mark price cair para 85.315,15, os detalhes da posição, a conta IMR e a MMR serão as seguintes:

Com base no cálculo antigo (usando o preço de entrada):

- IM = (94.694,80 × 2 ÷ 10) + (94.694,80 × 2 × (1 - 1 ÷ 10) × 0,00055) = 19.032,71

- MM = (94.694,80 × 2 × 0,005) + (94.694,80 × 2 × (1 - 1 ÷ 10) × 0,00055) = 1.040,70

- P/L não realizado = (85.315,15 - 94.694,80) × 2 = -18.759,30

- Saldo de margem = 20.000 × 0,99 - 18.759,30 = 1.040,70

- IMR = 19.032,71 ÷ 1.040,70 = 1.828,84%

- MMR = 1.040,70 ÷ 1.040,70 = 100%

Com base no novo cálculo (usando Preço de Marcação):

- IM = (85.315,15 × 2 ÷ 10) + (94.694,80 × 2 × (1 - 1 ÷ 10) × 0,00055) = 17.156,77

- MM = (85.315,15 × 2 × 0,005) + (94.694,80 × 2 × (1 - 1 ÷ 10) × 0,00055) = 946,90

- Outros valores permanecem inalterados.

- IMR = 17.156,77 ÷ 1.040,70 = 1.648,59%

- MMR = 946,90 ÷ 1.040,70 = 90,99%

Conclusão:

Nesse cenário, a nova lógica resulta em uma IM e MM menores, o que atrasa a liquidação e melhora a eficiência do capital durante movimentos adversos do mercado.

Resumo do impacto geral sobre o usuário

Tipo de contrato | Modo de margem | Direção | Tendência de mercado | Impacto após o lançamento do novo algoritmo |

Contratos de USDT/USDC | Margem cruzada | Long | Para cima | O aumento da margem inicial bloqueará um valor maior de lucro não realizado na posição, reduzindo o lucro não realizado disponível para a abertura de novas posições, em comparação com a lógica antiga. |

Para baixo | A liquidação será acionada posteriormente. |

Short | Para cima | A liquidação pode ser acionada antes. |

Para baixo | A redução da Margem Inicial bloqueará um valor menor de lucro não realizado na posição, aumentando o lucro não realizado disponível para a abertura de novas posições, em comparação com a lógica antiga. |

Margem isolada | Long | Para cima | Sem impacto |

Para baixo | A liquidação será acionada posteriormente. |

Short | Para cima | A liquidação pode ser acionada antes. |

Para baixo | Sem impacto |

Contratos Inversos | Margem cruzada | Long | Para cima | A redução da Margem Inicial bloqueará um valor menor de lucro não realizado na posição, aumentando o lucro não realizado disponível para a abertura de novas posições, em comparação com a lógica antiga. |

Para baixo | A liquidação pode ser acionada antes. |

Short | Para cima | A liquidação será acionada posteriormente. |

Para baixo | O aumento da margem inicial bloqueará um valor maior de lucro não realizado na posição, reduzindo o lucro não realizado disponível para a abertura de novas posições, em comparação com a lógica antiga. |

Margem isolada | Long | Para cima | Sem impacto |

Para baixo | A liquidação pode ser acionada antes. |

Short | Para cima | A liquidação será acionada posteriormente. |

Para baixo | Sem impacto |

Impacto nas níveis de limite de risco

De acordo com a lógica antiga, seu nível de limite de risco só era alterado quando você abria ou fechava posições ou ordens.

Com a nova lógica, seu nível será alterado automaticamente com base no Preço de Marcação em tempo real. Conforme o Preço de Marcação se move, o valor da sua posição pode aumentar ou diminuir, o que pode levar sua posição para um nível diferente. Isso aciona um novo cálculo em tempo real de sua margem de manutenção necessária.

Em mercados com rápidas movimentações, isso pode levar a atualizações repentinas no seu nível e aumentos nos requisitos de margem, acionando a liquidação imediata, se o saldo de sua margem não for suficiente. Monitore atentamente a sua exposição e gerencie seus riscos de forma proativa.

Margem isolada: Cálculo do novo preço de liquidação

| Fórmula antiga | Nova fórmula |

Contrato de USDT/USDC - Long | Preço de entrada - [(IM - MM) ÷ Tamanho da posição] - (Margem extra adicionada ÷ Tamanho da posição) | [(Preço de Entrada × Tamanho da Posição) − (Preço de Entrada × Tamanho da Posição ÷ Alavancagem) − (Margem Extra Adicionada ÷ (1 − Taxa de Taker)) − Dedução MM] ÷ [Tamanho da Posição − (Tamanho da Posição × Taxa MM)] |

Contrato de USDT/USDC - Short | Preço de entrada + [(IM - MM) ÷ Tamanho da posição] + (Margem extra adicionada ÷ Tamanho da posição) | [(Preço de Entrada × Tamanho da Posição) + (Preço de Entrada × Tamanho da Posição ÷ Alavancagem) + (Margem Extra Adicionada ÷ (1 + Taxa de Taker)) + Dedução MM] ÷ [Tamanho da Posição + (Tamanho da Posição × Taxa MM)] |

Contrato Inverso - Long | Tamanho da posição ÷ [Valor da posição + (IM - MM)] - (Margem extra adicionada ÷ Tamanho da posição) | [Tamanho da Posição × (Taxa MM + 1)] ÷ [(Tamanho da Posição ÷ Preço de Entrada) + (Tamanho da Posição ÷ Preço de Entrada ÷ Alavancagem) + (Margem Extra Adicionada ÷ (1 + Taxa de Taker)) + Dedução MM] |

Contrato Inverso - Short | Tamanho da posição ÷ [Valor da posição - (IM - MM)] + (Margem extra adicionada ÷ Tamanho da posição) | [Tamanho da Posição × (1 − Taxa MM)] ÷ [(Tamanho da Posição ÷ Preço de Entrada) − (Tamanho da Posição ÷ Preço de Entrada ÷ Alavancagem) − (Margem Extra Adicionada ÷ (1 − Taxa de Taker)) − Dedução MM] |

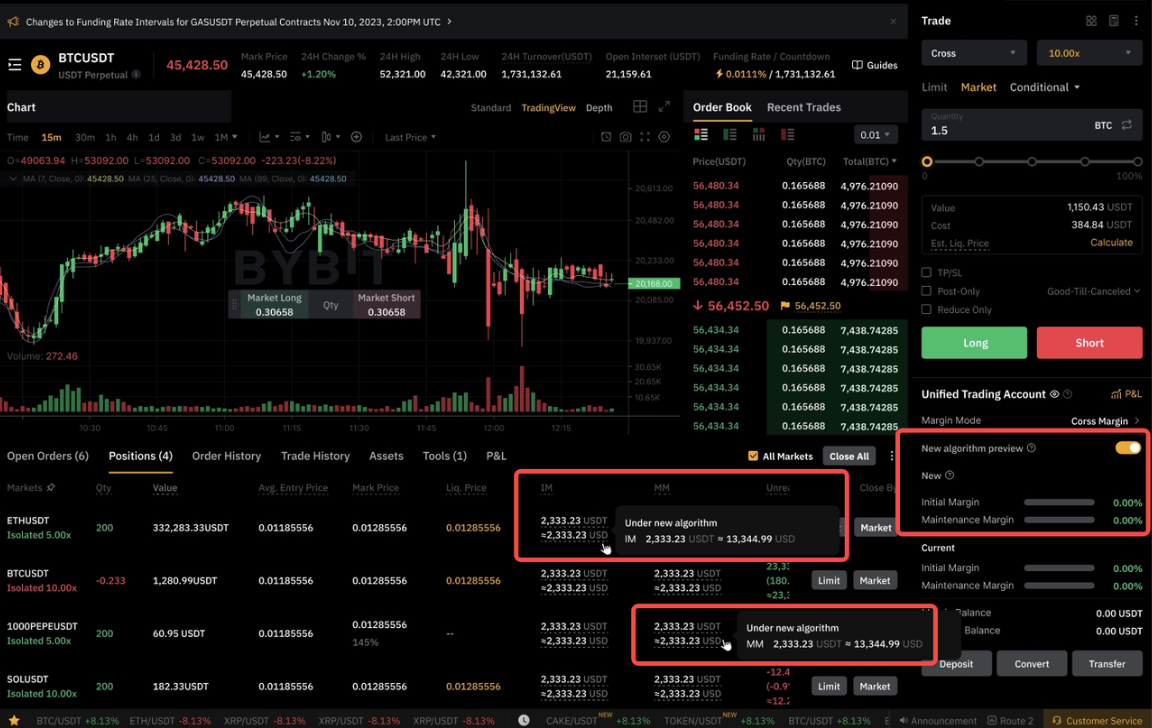

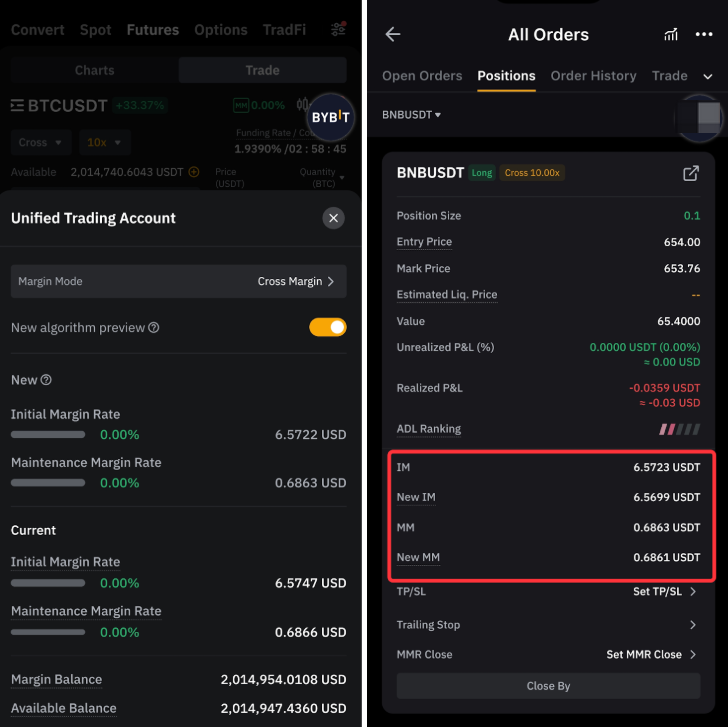

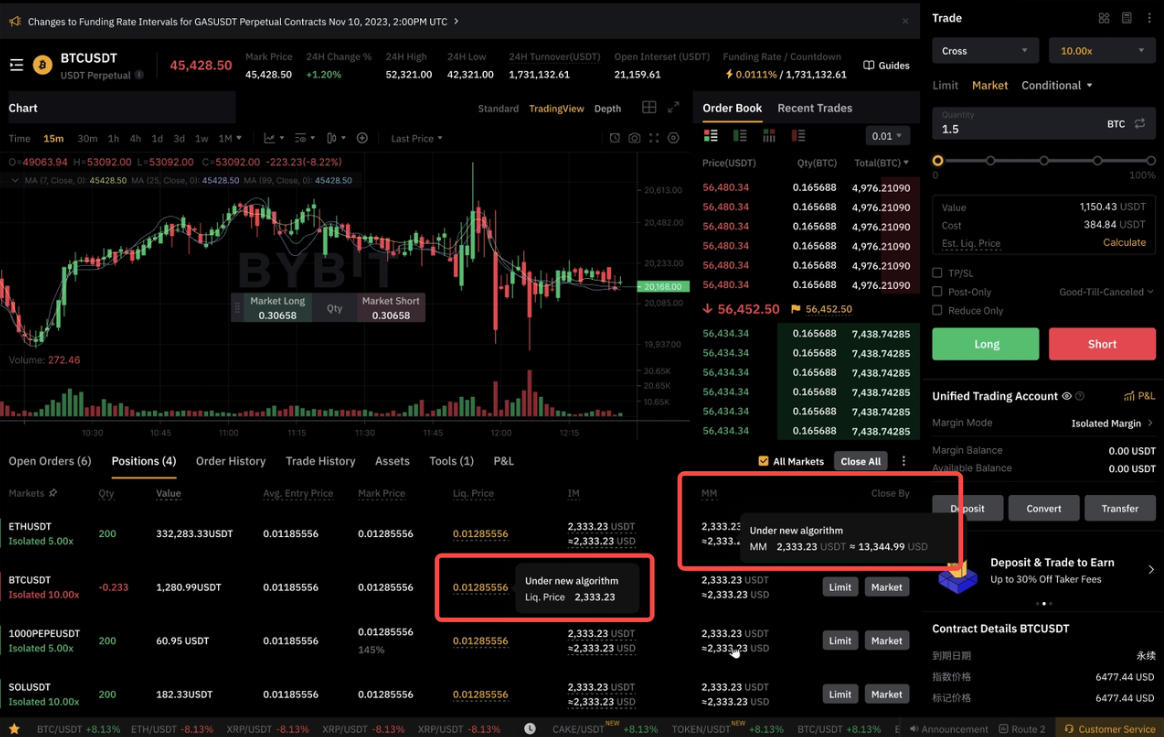

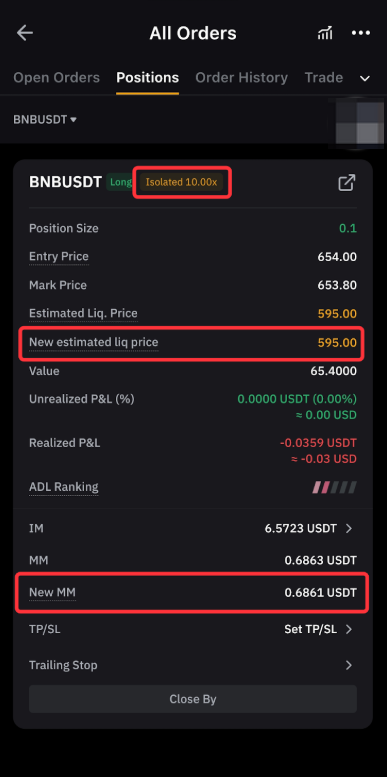

Como visualizar as duas lógicas de margem na página de trading

A lógica antiga ainda é usada atualmente para cálculos de margem. Até que a nova lógica de cálculo seja implementada gradualmente a partir de 2 de setembro de 2025, os usuários poderão visualizar tanto a lógica de margem antiga quanto a nova. Isso permite que você compreenda o nível de risco da sua conta e das posições sob a nova lógica de cálculo e gerencie o risco antecipadamente.

Modo de margem cruzada

As novas IMR e MMR aparecem na área da conta, enquanto os níveis da posição de IM e MM em são exibidos na área da posição.

Modo de margem isolada

O preço de liquidação no nível da posição e a MM (baseado no Preço de Marcação) aparecem na área da posição.

Perguntas Frequentes

Como isso afetará minhas posições?

Você pode pré-visualizar a nova lógica de cálculo de margem agora, mas a lógica antiga permanecerá em vigor até o dia 2 de setembro de 2025. Consulte o risco da conta calculado de acordo com a nova lógica para avaliar e gerenciar antecipadamente seus riscos.

Por que minha taxa de margem de manutenção (MMR) está acima de 100% com o novo algoritmo?

Isso ainda não afeta suas posições. No entanto, ela sinaliza um possível risco de liquidação assim que a nova lógica entrar em vigor. É altamente recomendável analisar as alterações e ajustar suas posições conforme necessário para reduzir a exposição.

Por que a IM e MM estão aumentando com o novo algoritmo, mesmo que eu esteja lucrando?

IM e MM agora são calculadas com base no Preço de Marcação. À medida que o preço sobe, o valor de sua posição aumenta, o que, por sua vez, aumenta os requerimentos de margem. No entanto, isso não aumenta o risco geral de sua conta, pois o lucro não realizado compensa o aumento da margem exigida.

Posso optar por manter o algoritmo antigo?

Infelizmente, não. Para garantir a consistência e a equidade, o novo algoritmo de margem será implementado gradualmente a todos os usuários a partir do dia 2 de setembro de 2025.

Há novos riscos aos quais devo estar atento depois que o novo algoritmo for implementado?

Sim. Como os níveis de limite de risco agora se ajustam dinamicamente com o Preço de Marcação, um movimento repentino no preço pode elevar seu nível de risco e requerimento de MM, possivelmente acionando a liquidação em condições extremas. Gerencie sua exposição conforme necessário.