Починаючи з 2 вересня 2025 року, Bybit впровадить значне оновлення алгоритму розрахунку маржі для Безстрокових та Строкових контрактів. Це оновлення змінює спосіб розрахунку Початкової маржі (IM) та Підтримувальної маржі (MM) — перехід від використання Ціни входу до використання Ціни маркування в певних режимах маржі. Мета полягає в тому, щоб краще узгодити розрахунки маржі з ринковими умовами в реальному часі і точніше відображати фактичний ризик позицій.

Основні коригування

-

Крос-маржа: IM та MM будуть розраховуватися на основі Ціни маркування, а не Ціни входу.

-

Ізольована маржа: ММ буде розраховуватись на основі Ціни маркування, в той час як ІМ, як і раніше, базуватиметься на Ціні входу. Формула ціни ліквідації буде оновлена, проте її значення залишатиметься фіксованим — відповідно до поточного принципу роботи.

-

Портфельна маржа: Коригувань немає.

-

Ліміт ризику: Рівень ліміту ризику тепер буде динамічно коригуватися на основі Ціни маркування в режимі реального часу і сукупної вартості позицій та ордерів.

Новий принцип розрахунку маржі

У наведених нижче таблицях показано, як зміниться розрахунок маржі в різних режимах маржі та на різних типах контрактів.

1. Контракти USDT/USDC — Режим Ізольованої маржі (Односторонній + режим Хеджування)

|

|

Зараз (на основі Ціни входу) |

Після оновлення (введено Ціну маркування) |

|

Вартість позиції |

Розмір позиції × Ціна входу |

Розмір позиції × Ціна маркування |

|

IM позиції |

(Розмір позиції × Ціна входу ÷ Кредитне плече) + [Ціна входу × Розмір позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

Без змін |

|

MM позиції |

[(Розмір позиції × Ціна входу × Ставка ММ) - Відрахування ММ] + [Розмір позиції × Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

[(Розмір позиції × Ціна маркування × Ставка ММ) - Відрахування ММ] + [Розмір позиції × Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

2. Контракти USDT/USDC — Режим Крос-маржі (Односторонній режим)

|

|

Зараз (на основі Ціни входу) |

Після оновлення (введено Ціну маркування) |

|

Вартість позиції |

Розмір позиції × Ціна входу |

Розмір позиції × Ціна маркування |

|

IM позиції |

(Розмір позиції × Ціна входу ÷ Кредитне плече) + [Ціна входу × Розмір позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

(Розмір позиції × Ціна маркування ÷ Кредитне плече) + [Ціна входу × Розмір позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

|

MM позиції |

[(Розмір позиції × Ціна входу × Ставка ММ) - Відрахування ММ] + [Розмір позиції × Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

[(Розмір позиції × Ціна маркування × Ставка ММ) - Відрахування ММ] + [Розмір позиції × Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

3. Контракти USDT/USDC — Режим Крос-маржі (режим Хеджування)

|

|

Зараз (на основі Ціни входу) |

Після оновлення (введено Ціну маркування) |

|

Вартість позиції |

Розмір позиції × Ціна входу |

Розмір позиції × Ціна маркування |

|

IM позиції |

Позиція з більшим розміром позиції: (Ціна входу × Розмір хеджованої позиції ÷ Кредитне плече) + [Ціна входу × Розмір хеджованої позиції (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера × 2] + (Ціна входу × Розмір чистої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера)

При повному хеджуванні розмір чистої позиції = 0

Позиція з меншим розміром позиції: Ціна входу × Розмір хеджованої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера × 2 |

Позиція з більшим розміром позиції: (Ціна маркування × Розмір хеджованої позиції ÷ Кредитне плече) + [Ціна входу × Розмір хеджованої позиції (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера × 2] + (Ціна входу × Розмір чистої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера)

При повному хеджуванні розмір чистої позиції = 0

Позиція з меншим розміром позиції: Без змін |

|

MM позиції |

Позиція з більшим розміром позиції: [(Ціна входу × Розмір чистої позиції × Ставка ММ) - Відрахування ММ] + [Ціна входу × Розмір хеджованої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера × 2] + [Ціна входу × Розмір чистої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера]

При повному хеджуванні розмір чистої позиції = 0

Позиція з меншим розміром позиції: Ціна входу × Розмір хеджованої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера × 2 |

Позиція з більшим розміром позиції: [(Ціна маркування × Розмір чистої позиції × Ставка ММ) - Відрахування ММ] + [Ціна входу × Розмір хеджованої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера × 2] + [Ціна входу × Розмір чистої позиції × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера]

При повному хеджуванні розмір чистої позиції = 0

Позиція з меншим розміром позиції: Без змін |

4. Інверсні контракти — Режим Ізольованої маржі (тільки Односторонній режим)

|

|

Зараз (на основі Ціни входу) |

Після оновлення (введено Ціну маркування) |

|

Вартість позиції |

Розмір позиції ÷ Ціна входу |

Розмір позиції ÷ Ціна маркування |

|

IM позиції |

[(Розмір позиції ÷ Ціна входу) ÷ Кредитне плече] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

Без змін |

|

MM позиції |

[(Розмір позиції ÷ Ціна входу × Ставка ММ) - Відрахування ММ] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

[(Розмір позиції ÷ Ціна маркування × Ставка ММ) - Відрахування ММ] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

5. Інверсні контракти — Режим Крос-маржі (тільки Односторонній режим)

|

|

Зараз (на основі Ціни входу) |

Після оновлення (введено Ціну маркування) |

|

Вартість позиції |

Розмір позиції ÷ Ціна входу |

Розмір позиції ÷ Ціна маркування |

|

IM позиції |

[(Розмір позиції ÷ Ціна входу) ÷ Кредитне плече] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

[(Розмір позиції ÷ Ціна маркування) ÷ Кредитне плече] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

|

MM позиції |

[(Розмір позиції ÷ Ціна входу × Ставка ММ) - Відрахування ММ] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

[(Розмір позиції ÷ Ціна маркування × Ставка ММ) - Відрахування ММ] + [Розмір позиції ÷ Ціна входу × (1 ± 1 ÷ Кредитне плече) × Ставка комісії тейкера] |

Приклад: Порівняння впливу

Розглянемо різницю в вимогах маржі, використовуючи режим Крос-маржі USDT у сценарії падіння ринку.

Налаштування позиції:

-

Символ: BTCUSDT

-

Напрямок: Лонг

-

Розмір: 2 контракти

-

Ціна входу: 94 694.80

-

Кредитне плече: 10x

-

Ставка ММ: 0,5%

-

Ставка комісії тейкера: 0,055%

-

Баланс гаманця: 20 000 USDT

-

Коефіцієнт вартості застави: 0,99

Якщо Ціна маркування впаде до 85 315,15, то деталі позиції, IMR і MMR акаунту будуть такими:

На основі попереднього розрахунку (з використанням Ціни входу):

-

IM = (94 694,80 × 2 ÷ 10) + (94 694,80 × 2 × (1 − 1 ÷ 10) × 0,00055) = 19 032,71

-

ММ = (94 694,80 × 2 × 0,005) + (94 694,80 × 2 × (1 − 1 ÷ 10) × 0,00055) = 1 040,70

-

Нереалізований P&L = (85 315,15 − 94 694,80) × 2 = -18 759,30

-

Баланс маржі = 20 000 × 0,99 − 18 759,30 = 1 040,70

-

IMR = 19 032,71 ÷ 1 040,70 = 1 828,84%.

-

MMR = 1,040.70 ÷ 1,040.70 = 100%

На основі нового розрахунку (з використанням Ціни маркування):

-

IM = (85 315,15 × 2 ÷ 10) + (94 694,80 × 2 × (1 − 1 ÷ 10) × 0,00055) = 17 156,77

-

ММ = (85 315,15 × 2 × 0,005) + (94 694,80 × 2 × (1 - 1 ÷ 10) × 0,00055) = 946,90

-

Інші значення залишаються незмінними.

-

IMR = 17 156,77 ÷ 1 040,70 = 1 648,59%

-

ММР = 946,90 ÷ 1 040,70 = 90,99%

Висновок:

У цьому сценарії новий принцип призводить до зниження IM та MM, що відтерміновує ліквідацію та підвищує ефективність капіталу під час несприятливих ринкових змін.

Загальний підсумок впливу на користувачів

|

Тип контракту |

Режим маржі |

Напрямок |

Тенденція ринку |

Вплив після запуску нового алгоритму |

|

Контракти USDT/USDC |

Крос-маржа |

Лонг |

Вгору |

Збільшена початкова маржа зафіксує більшу частину нереалізованого прибутку в позиції, що зменшить розмір нереалізованого прибутку, доступного для відкриття нових позицій, у порівнянні з попереднім принципом. |

|

Вниз |

Ліквідація буде запущена пізніше. | |||

|

Шорт |

Вгору |

Ліквідація може бути ініційована раніше. | ||

|

Вниз |

Зменшена початкова маржа зафіксує меншу частину нереалізованого прибутку в позиції, що збільшить розмір нереалізованого прибутку, доступного для відкриття нових позицій, у порівнянні з попереднім принципом. | |||

|

Ізольована маржа |

Лонг |

Вгору |

Немає впливу | |

|

Вниз |

Ліквідація буде запущена пізніше. | |||

|

Шорт |

Вгору |

Ліквідація може бути ініційована раніше. | ||

|

Вниз |

Немає впливу | |||

|

Інверсні контракти |

Крос-маржа |

Лонг |

Вгору |

Зменшена початкова маржа зафіксує меншу частину нереалізованого прибутку в позиції, що збільшить розмір нереалізованого прибутку, доступного для відкриття нових позицій, у порівнянні з попереднім принципом. |

|

Вниз |

Ліквідація може бути ініційована раніше. | |||

|

Шорт |

Вгору |

Ліквідація буде запущена пізніше. | ||

|

Вниз |

Збільшена початкова маржа зафіксує більшу частину нереалізованого прибутку в позиції, що зменшить розмір нереалізованого прибутку, доступного для відкриття нових позицій, у порівнянні з попереднім принципом. | |||

|

Ізольована маржа |

Лонг |

Вгору |

Немає впливу | |

|

Вниз |

Ліквідація може бути ініційована раніше. | |||

|

Шорт |

Вгору |

Ліквідація буде запущена пізніше. | ||

|

Вниз |

Немає впливу |

Вплив на рівні ліміту ризику

За попереднім принципом ваш рівень ліміту ризику змінювався тільки тоді, коли ви відкривали або закривали позиції або ордери.

Згідно з новим принципом ваш рівень буде змінюватися автоматично на основі Ціни маркування в режимі реального часу. У міру того, як Ціна маркування рухатиметься, вартість вашої позиції може збільшуватися або зменшуватися, що може перемістити вашу позицію на інший рівень. Це призводить до перерахунку вашої необхідної підтримувальної маржі в режимі реального часу.

На швидкозмінних ринках це може призвести до раптового підвищення рівня та вищих маржинальних вимог, що потенційно може спричинити негайну ліквідацію, якщо ваш баланс маржі буде недостатнім. Рекомендуємо уважно стежити за своїм рівнем ризику та проактивно керувати своїми позиціями.

Ізольована маржа: Новий розрахунок ціни ліквідації

|

|

Стара формула |

Нова формула |

|

Контракт USDT/USDC — Лонг |

Ціна входу − [(IM − MM) ÷ Розмір позиції] - (Додана додаткова маржа ÷ Розмір позиції) |

[(Ціна входу × Розмір позиції) − (Ціна входу × Розмір позиції ÷ Кредитне плече) − Відрахування ММ] ÷ [Розмір позиції − (Розмір позиції × Ставка ММ)]. |

|

Контракт USDT/USDC — Шорт |

Ціна входу + [(IM - MM) ÷ Розмір позиції] + (Додана додаткова маржа ÷ Розмір позиції) |

[(Ціна входу × Розмір позиції) + (Ціна входу × Розмір позиції ÷ Кредитне плече) + Відрахування ММ] ÷ [Розмір позиції + (Розмір позиції × Ставка ММ)]. |

|

Інверсний контракт — Лонг |

Розмір позиції ÷ [Вартість позиції + (IM − MM)] − (Додана додаткова маржа ÷ Розмір позиції) |

[Розмір позиції × (Ставка ММ + 1)] ÷ [(Розмір позиції ÷ Ціна входу) + (Розмір позиції ÷ Ціна входу ÷ Кредитне плече) + Відрахування ММ)]. |

|

Інверсний контракт — Шорт |

Розмір позиції ÷ [Вартість позиції − (IM − MM)] + (Додана додаткова маржа ÷ Розмір позиції) |

[Розмір позиції × (1 − Ставка ММ)] ÷ [(Розмір позиції ÷ Ціна входу − (Розмір позиції ÷ Ціна входу ÷ Кредитне плече) − Відрахування ММ)]. |

Як переглянути обидва принципи розрахунку маржі на торговій сторінці

Попередній принцип усе ще використовується для розрахунку маржі. До поступового впровадження нового принципу розрахунку, яке розпочнеться 2 вересня 2025 року, користувачі матимуть змогу переглядати як попередній, так і новий принцип розрахунку маржі. Це дозволить вам краще зрозуміти рівень ризику вашого акаунту й позицій за новим принципом розрахунку і заздалегідь управляти ризиком.

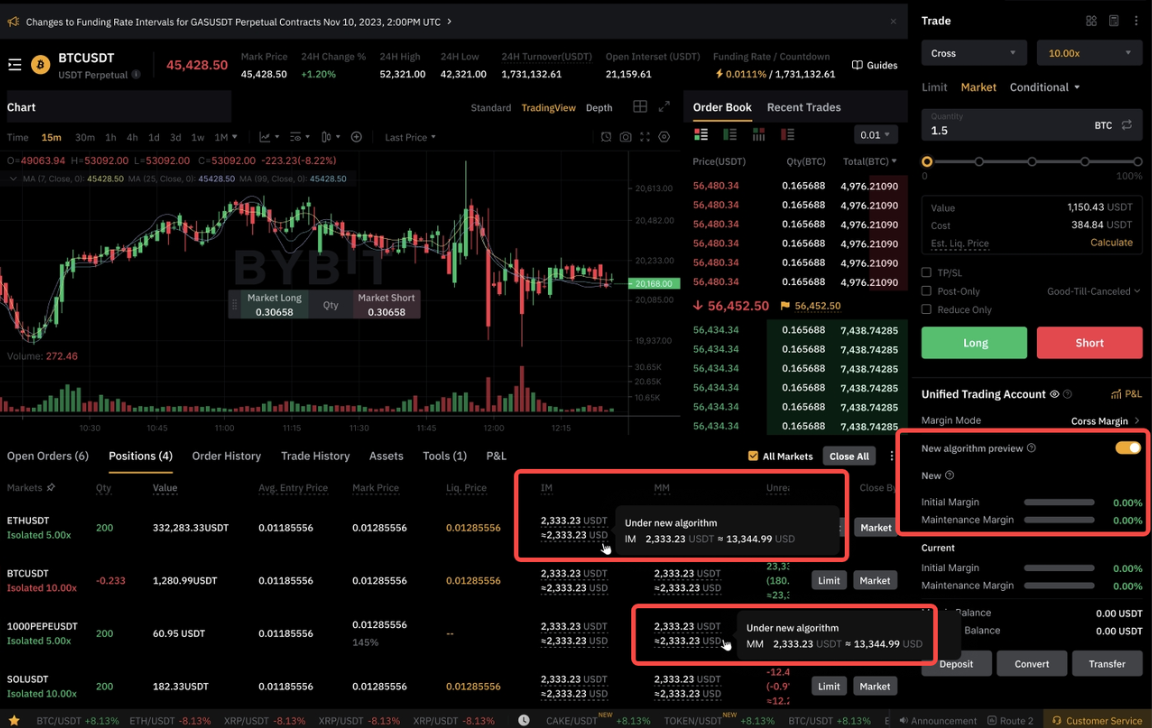

Режим Крос-маржі

Нові IMR і MMR відображаються в зоні акаунтів, а IM і MM на рівні позицій відображаються в зоні позиції.

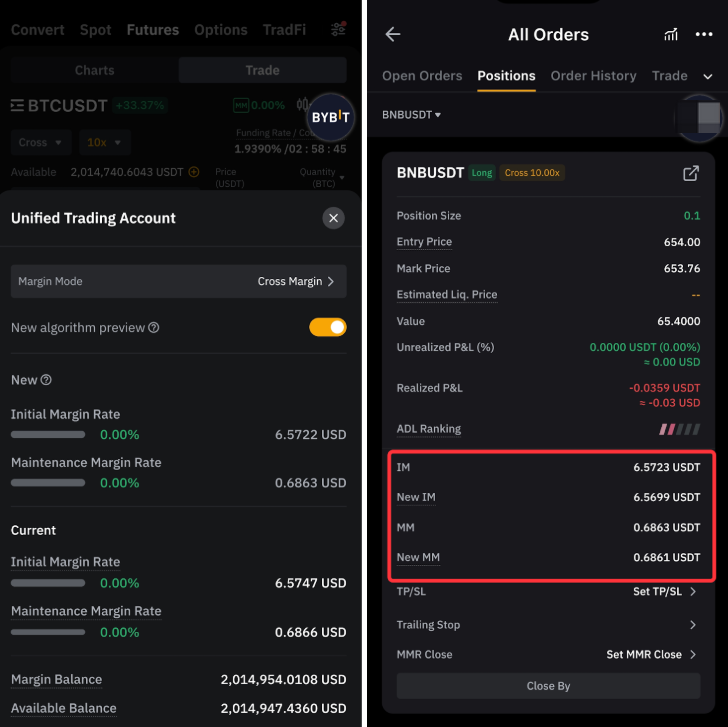

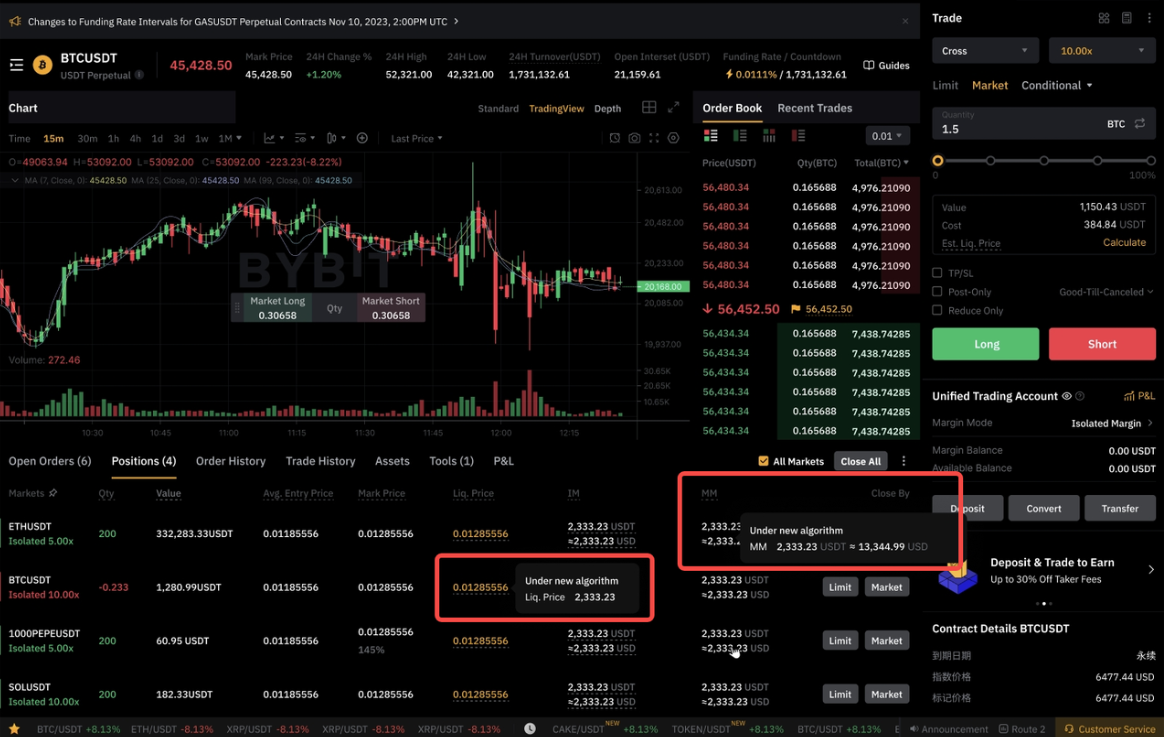

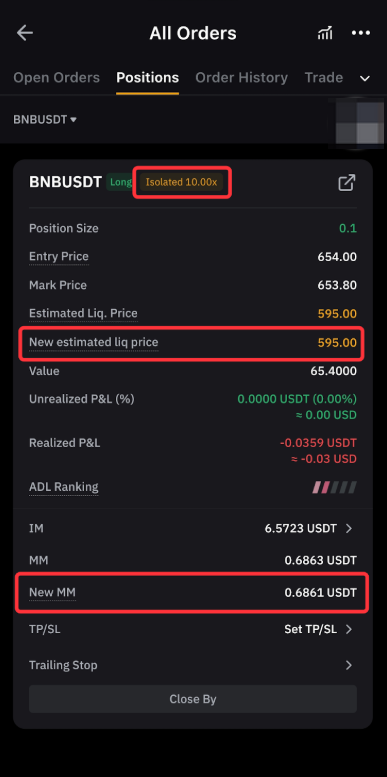

Режим Ізольованої маржі

Ціна ліквідації на рівні позиції та ММ (на основі Ціни маркування) з'являються в зоні позиції.

Поширені запитання

Як це вплине на мої позиції?

Ви можете переглянути новий принцип розрахунку маржі вже зараз, але поточний принцип буде діяти до 2 вересня 2025 року. Ознайомтеся з ризиком акаунту, розрахованим за новим принципом, щоб проактивно оцінювати свій ризик та управляти ним.

Чому за новим алгоритмом моя Ставка Підтримувальної маржі (MMR) перевищує 100%?

Це поки що не впливає на ваші позиції. Однак це сигналізує про потенційний ризик ліквідації після того, як почне діяти новий принцип. Наполегливо рекомендуємо переглянути зміни і відповідно скоригувати свої позиції, щоб зменшити ризик.

Чому Початкова (IM) та Підтримувальна (MM) маржі зростають за новим алгоритмом, навіть якщо в мене прибуток?

IM та MM тепер розраховуються на основі Ціни маркування. Коли ціна зростає, вартість вашої позиції збільшується, що, в свою чергу, підвищує вимоги до маржі. Однак це не збільшує загальний ризик вашого акаунту, оскільки ваш нереалізований прибуток компенсує збільшення необхідної маржі.

Чи можу я вибрати старий алгоритм?

На жаль, ні. Щоб забезпечити послідовність і справедливість, новий алгоритм розрахунку маржі буде поступово впроваджуватися для всіх користувачів, починаючи з 2 вересня 2025 року.

Чи з'являться нові ризики, на які мені слід звернути увагу після впровадження нового алгоритму?

Так. Оскільки рівні ліміту ризику тепер динамічно коригуються разом з Ціною маркування, раптовий рух цін може підвищити ваш рівень ризику та вимогу до ММ, що потенційно може призвести до ліквідації в надзвичайних умовах. Будь ласка, відповідно керуйте своїм рівнем ризику.