自 2025 年 9 月 2 日起,Bybit 將對永續和交割合約的保證金計算方式進行重大更新。此次更新將調整初始保證金 (IM) 和維持保證金 (MM) 的計算方式,從統一使用入場價格計算改爲在部分保證金模式下使用標記價格計算。此舉旨在讓保證金計算更貼合即時市場行情,從而準確反映倉位的實際風險。

主要調整

- 全倉保證金:IM 和 MM 將基於標記價格而非入場價格計算。

- 逐倉保證金:MM 改用標記價格計算,IM 仍按入場價格計算。強平價格計算公式將有所調整,但最終計算結果保持不變,確保用戶體驗不受影響。

- 組合保證金:無調整。

- 風險限額:風險限額等級將根據即時標記價格和所有持倉及掛單的總價值動態調整。

保證金計算邏輯變更

下列表格概括了不同保證金模式下各合約類型的保證金計算方式調整情況。

1.USDT/USDC 合約 - 逐倉保證金模式(單向持倉 + 雙向持倉模式)

| 當前算法(基於入場價格) | 新算法(引入標記價格) |

倉位價值 | 倉位數量 × 入場價格 | 倉位數量 × 標記價格 |

倉位 IM | (倉位數量 × 入場價格 ÷ 槓桿) + [入場價格 × 倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率] | 無調整 |

倉位 MM | [(倉位數量 × 入場價格 × MM 率) - MM 扣減額] + [倉位數量 × 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] | [(倉位數量 × 標記價格 × MM 率) - MM 扣減額] + [倉位數量 × 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] |

2.USDT/USDC 合約 - 全倉保證金模式(單向持倉模式)

| 當前算法(基於入場價格) | 新算法(引入標記價格) |

倉位價值 | 倉位數量 × 入場價格 | 倉位數量 × 標記價格 |

倉位 IM | (倉位數量 × 入場價格 ÷ 槓桿) + [入場價格 × 倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率] | (倉位數量 × 標記價格 ÷ 槓桿) + [入場價格 × 倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率] |

倉位 MM | [(倉位數量 × 入場價格 × MM 率) - MM 扣減額] + [倉位數量 × 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] | [(倉位數量 × 標記價格 × MM 率) - MM 扣減額] + [倉位數量 × 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] |

3.USDT/USDC 合約 - 全倉保證金模式(雙向持倉模式)

| 當前算法(基於入場價格) | 新算法(引入標記價格) |

倉位價值 | 倉位數量 × 入場價格 | 倉位數量 × 標記價格 |

倉位 IM | 較大倉位一側: (入場價格 × 雙向持倉倉位數量 ÷ 槓桿) + [入場價格 × 雙向持倉倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率 × 2] + (入場價格 × 淨倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率)

若雙向持倉數量完全相同,則淨倉位數量 = 0

較小倉位一側: 入場價格 × 雙向持倉倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率 × 2 | 較大倉位一側: (標記價格 × 雙向持倉倉位數量 ÷ 槓桿) + [入場價格 × 雙向持倉倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率 × 2] + (標記價格 × 淨倉倉位數量 ÷ 槓桿) + (入場價格 × 淨倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率)

若雙向持倉數量完全相同,則淨倉位數量 = 0

較小倉位一側: 無調整 |

倉位 MM | 較大倉位一側: [(入場價格 × 淨倉位數量 × MM 率) - MM 扣減額] + [入場價格 × 雙向持倉倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率 × 2] + [入場價格 × 淨倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率]

若雙向持倉數量完全相同,則淨倉位數量 = 0

較小倉位一側: 入場價格 × 雙向持倉倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率 × 2 | 較大倉位一側: [(標記價格 × 淨倉位數量 × MM 率) - MM 扣減額] + [入場價格 × 雙向持倉倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率 × 2] + [入場價格 × 淨倉位數量 × (1 ± 1 ÷ 槓桿) × Taker 費率]

若雙向持倉數量完全相同,則淨倉位數量 = 0

較小倉位一側: 無調整 |

4.反向合約 - 逐倉保證金模式(僅單向持倉模式)

| 當前算法(基於入場價格) | 新算法(引入標記價格) |

倉位價值 | 倉位數量 ÷ 入場價格 | 倉位數量 ÷ 標記價格 |

倉位 IM | [(倉位數量 ÷ 入場價格) ÷ 槓桿] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] | 無調整 |

倉位 MM | [(倉位數量 ÷ 入場價格 × MM 率) - MM 扣減額] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] | [(倉位數量 ÷ 標記價格 × MM 率) - MM 扣減額] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] |

5.反向合約 - 全倉保證金模式(僅單向持倉模式)

| 當前算法(基於入場價格) | 新算法(引入標記價格) |

倉位價值 | 倉位數量 ÷ 入場價格 | 倉位數量 ÷ 標記價格 |

倉位 IM | [(倉位數量 ÷ 入場價格) ÷ 槓桿] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] | [(倉位數量 ÷ 標記價格) ÷ 槓桿] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] |

倉位 MM | [(倉位數量 ÷ 入場價格 × MM 率) - MM 扣減額] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] | [(倉位數量 ÷ 標記價格 × MM 率) - MM 扣減額] + [倉位數量 ÷ 入場價格 × (1 ± 1 ÷ 槓桿) × Taker 費率] |

示例:影響對比分析

接下來,我們將以 USDT 全倉保證金模式爲例,分析在下跌行情中,新舊保證金計算方式的區別。

倉位設置:

- 合約名稱:BTCUSDT

- 方向:做多

- 數量:2 份合約

- 入場價格:94,694.80

- 槓桿:10 倍

- MM 率:0.5%

- Taker 費率:0.055%

- 賬戶餘額: 20,000 USDT

- 保證金幣種折算率:0.99

假設標記價格跌至 85,315.15,倉位詳情、賬戶初始保證金率 (IMR) 和維持保證金率 (MMR) 如下:

當前算法(基於入場價格):

- IM = (94,694.80 × 2 ÷ 10) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 19,032.71

- MM = (94,694.80 × 2 × 0.005) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 1,040.70

- 未結盈虧 = (85,315.15 - 94,694.80) × 2 = -18,759.30

- 保證金餘額 = 20,000 × 0.99 - 18,759.30 = 1,040.70

- IMR = 19,032.71 ÷ 1,040.70 = 1,828.84%

- MMR = 1,040.70 ÷ 1,040.70 = 100%

新算法(基於標記價格):

- IM = (85,315.15 × 2 ÷ 10) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 17,156.77

- MM = (85,315.15 × 2 × 0.005) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 946.90

- 其他數值保持不變。

- IMR = 17,156.77 ÷ 1,040.70 = 1,648.59%

- MMR = 946.90 ÷ 1,040.70 = 90.99%

結論:

本例顯示,在下跌行情中,透過新算法計算出的 IM 和 MM 更低,從而延緩了強平觸發時間,提高了資金利用效率。

用戶影響總覽

合約類型 | 保證金模式 | 方向 | 市場走勢 | 新算法實施後的影響 |

USDT/USDC 合約 | 全倉保證金 | 多倉 | 上漲 | 與舊邏輯相比,初始保證金增加,導致被鎖定的倉位未結盈虧增加,因此,可用於開新倉的未結盈虧減少。 |

下跌 | 強平觸發將推後。 |

空倉 | 上漲 | 強平觸發可能會提前。 |

下跌 | 與舊邏輯相比,初始保證金減少,導致被鎖定的倉位未結盈虧減少,因此,可用於開新倉的未結盈虧增加。 |

逐倉保證金 | 多倉 | 上漲 | 無影響 |

下跌 | 強平觸發將推後。 |

空倉 | 上漲 | 強平觸發可能會提前。 |

下跌 | 無影響 |

反向合約 | 全倉保證金 | 多倉 | 上漲 | 與舊邏輯相比,初始保證金減少,導致被鎖定的倉位未結盈虧減少,因此,可用於開新倉的未結盈虧增加。 |

下跌 | 強平觸發可能會提前。 |

空倉 | 上漲 | 強平觸發將推後。 |

下跌 | 與舊邏輯相比,初始保證金增加,導致被鎖定的倉位未結盈虧增加,因此,可用於開新倉的未結盈虧減少。 |

逐倉保證金 | 多倉 | 上漲 | 無影響 |

下跌 | 強平觸發可能會提前。 |

空倉 | 上漲 | 強平觸發將推後。 |

下跌 | 無影響 |

對風險限額等級的影響

在舊邏輯下,風險限額等級僅當您開倉、平倉或掛單、撤單時才會發生變化。

採用新算法後,您的風險限額等級將根據即時標記價格自動調整。隨着標記價格的波動,您的倉位價值可能上漲或下跌,從而引發倉位風險限額等級的上升或下降。這將觸發系統對所需維持保證金的即時重算。

當行情劇烈波動時,可能導致風險限額等級突發跳升和保證金需求激增。若保證金餘額不足,可能會立即觸發強平。建議您密切監控倉位敞口,主動做好風險管理。

逐倉保證金:調整後的強平價格計算公式

| 舊公式 | 新公式 |

USDT/USDC 合約 - 多倉 | 入場價格 - [(IM - MM) ÷ 倉位數量] - (追加保證金 ÷ 倉位數量) | [(入場價格 × 倉位數量) - (入場價格 × 倉位數量 ÷ 槓桿) - MM 扣減額] ÷ [倉位數量 - (倉位數量 × MM 率)] |

USDT/USDC 合約 - 空倉 | 入場價格 + [(IM - MM) ÷ 倉位數量] + (追加保證金 ÷ 倉位數量) | [(入場價格 × 倉位數量) + (入場價格 × 倉位數量 ÷ 槓桿) + MM 扣減額] ÷ [倉位數量 + (倉位數量 × MM 率)] |

反向合約 - 多倉 | 倉位數量 ÷ [倉位價值 + (IM - MM)] - (追加保證金 ÷ 倉位數量) | [倉位數量 × (MM 率 + 1)] ÷ [(倉位數量 ÷ 入場價格) + (倉位數量 ÷ 入場價格 ÷ 槓桿) + MM 扣減額)] |

反向合約 - 空倉 | 倉位數量 ÷ [倉位價值 - (IM - MM)] + (追加保證金 ÷ 倉位數量) | [倉位數量 × (1 - MM 率)] ÷ [(倉位數量 ÷ 入場價格) - (倉位數量 ÷ 入場價格 ÷ 槓桿) - MM 扣減額)] |

如何在交易頁面查看新舊保證金計算邏輯

現階段保證金計算依然沿用舊邏輯。在 2025 年 9 月 2 日逐步啓用新計算邏輯前,用戶可同時查看新舊兩種保證金邏輯。這將有助於您更好地理解新算法實施後賬戶和倉位的風險等級,以便提前做好風險管理。

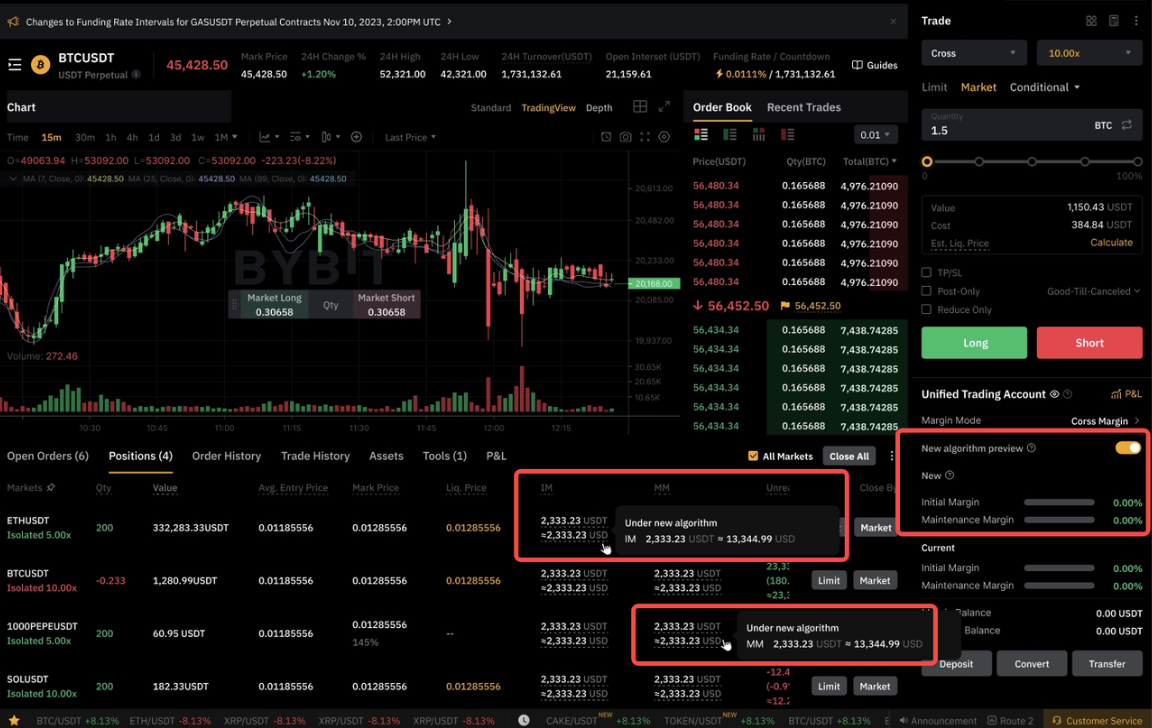

全倉保證金模式

新計算邏輯下的 IMR 和 MMR 可前往賬戶區查看,各倉位的 IM 和 MM 可前往倉位區查看。

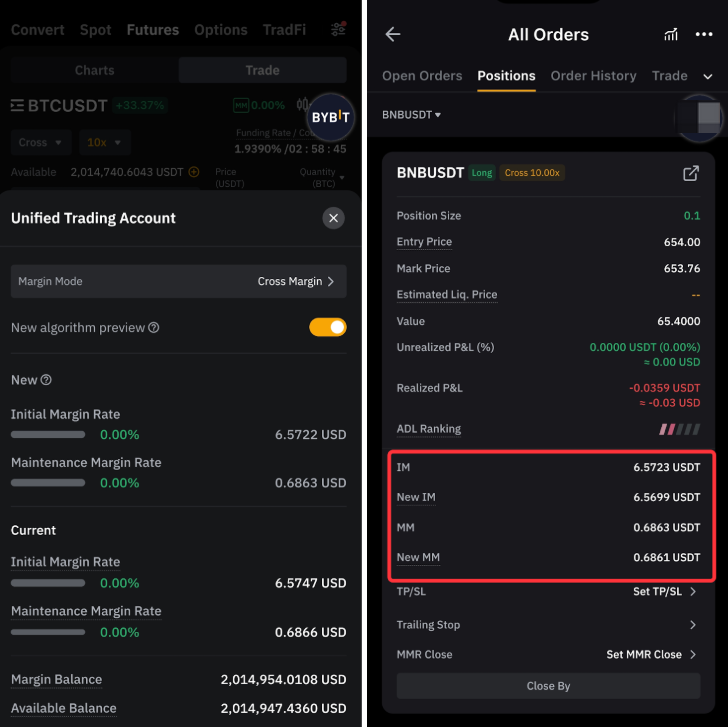

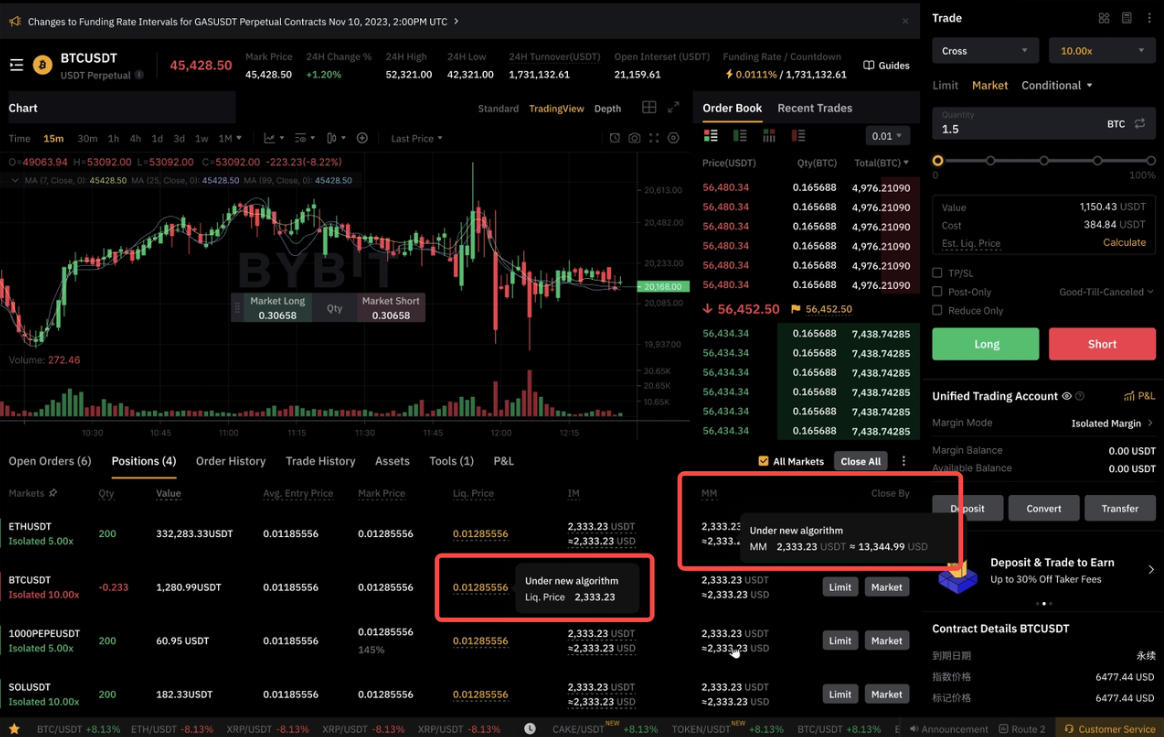

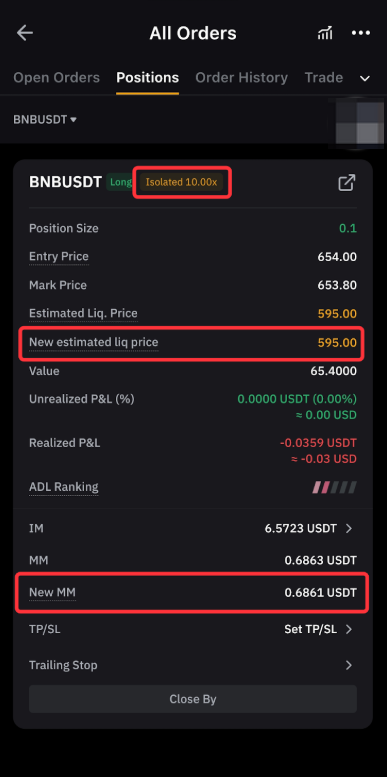

逐倉保證金模式

各倉位的強平價格和(基於標記價格計算出的)MM 可前往倉位區查看。

常見問題

此次調整將如何影響我的持倉?

2025 年 9 月 2 日之前,平台仍將沿用舊邏輯,但用戶現在即可預覽新的保證金計算邏輯。請參考新邏輯下的賬戶風險指標,主動評估和管理風險。

爲何在新算法下,我的維持保證金率 (MMR) 會超過 100%?

現階段您的倉位不受此影響。但該信號表明,在新算法實施後,您可能會面臨強平風險。強烈建議您仔細查看此次調整的內容,據此調整持倉以降低風險敞口。

爲何即使賬戶處於盈利狀態,新算法下的 IM 和 MM 仍會增加?

新算法實施後,IM 和 MM 將基於標記價格計算。因此,隨着價格的上漲,您的倉位價值將增加,從而會導致保證金要求提高。不過,鑑於未結收益會抵消所需保證金的增加,總體賬戶風險並未提升。

新算法實施後,我能否選擇繼續沿用舊算法?

很遺憾,不可以。爲確保一致性和公平性,新保證金算法將於 2025 年 9 月 2 日起逐步向所有用戶推行。

新算法實施後,我是否需要注意新增風險?

是。由於風險限額等級現隨標記價格即時變動,劇烈價格波動可能會導致您的風險等級和 MM 要求驟升,極端情況下可能會觸發強平。因此,請務必做好風險敞口管理。